氷点下10度を下回る寒波が続く19日の朝。今年所得のない70代のAさんは寒さに耐えながらソウル市チュング(中区)のプレスセンターにある中央庶民金融統合支援センターを訪れたが、融資を受けることを諦めて背を向けるしかなかった。Aさんは「これからどうするつもりですか」という質問に「仕方ない」と苦々しい表情で立ち去った。

昨年から続く高金利現象により、韓国国民の生活に大きな変化が起きている。取材して声を聞いた人のほとんどは「金利上昇など最近の経済環境の変化によって暮らしが根底から変わった」と話した。またある人は「家計が戦時状態を彷彿(ほうふつ)とさせる」と打ち明けた。実質賃金が減り消費まで大きく萎縮する、いわゆる「高金利の逆襲」時代の到来だ。

2020年8月にマイホーム購入のために3年固定金利の後、変動金利に切り替わる住宅担保融資を受けたキムさん(38)は、昨年の秋から金利のために神経を尖らせている。当時、3年固定金利2.12%で融資を受けたが、3年が過ぎた時点から変動金利が4%台半ばと2倍以上に跳ね上がったためだ。キムさんは「30年満期で3億ウォン(約3300万円)の融資を受けたが、月53万ウォン(約5万9000円)だった利子を、今は115万ウォン(約12万7000円)程度払っている」と語り、「最近は外食するお金もない」と話した。

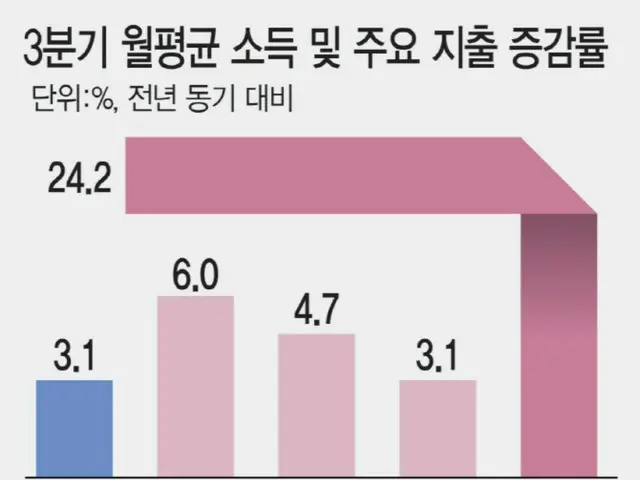

韓国統計庁によると、高金利により利子の負担が増え、今年第3四半期の家計にかかる利子は平均12万9000ウォン(約1万4200円)に達し、昨年同期の10万4000ウォン(約1万1500円)よりも実に24.2%も上昇している。同期間に家計の仮処分所得は397万ウォン(約44万円)と3.1%増えたが、高金利状況が続いているため家計の利子負担は5四半期連続で2けたの増加率を記録している。高金利のために消費や貯蓄が自由にできる仮処分所得が減り、家庭経済の負担が増大している。

統計庁・金融監督院・韓国銀行が発表した「2023年家計金融福祉調査結果」によると、2022年の世帯平均の利子費用は年247万ウォン(約27万3000円)と前の年に比べ18.3%も上昇した。これは2012年の調査以来最も高い上昇率だ。高金利が長期化する中、住居費の負担も重くのしかかっている。国土交通部の実取引価格システムに申告された今年1月から11月のソウルのマンションの平均家賃は102万ウォン(約11万3000円)だったことが分かった。2021年の平均90万ウォン(約10万円)より12万ウォン(約1万3200円)、昨年の98万ウォン(約10万8000円)より4万ウォン(約4万4000円)値上がりしている。弱り目にたたり目で消費者物価の上昇まで続き、消費は伸び悩んでいる。統計庁によると、今年の第3四半期の家計動向調査では、1世帯当たりの月平均実質消費支出は0.8%の増に止まっている。ハンソン(漢城)大学経済学科のキム・サンボン教授は「負債はある水準以上になればただの借金だと言える」と述べ、「負債総額がさらに大きくなると、消費ができず長期的な景気低迷につながる懸念が大きい」と語った。

Copyrights(C) Edaily wowkorea.jp 107