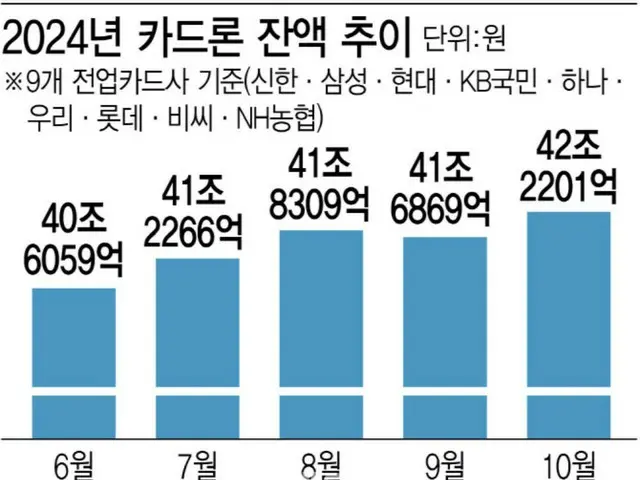

与信金融協会によると、先月末時点で9大カード会社のカードローンの貸付残高は42兆2201億ウォン(約4兆6900億円)に達していることが分かった。これは先月より5332億ウォン(約592億円)増加した金額だ。これまでの過去最高を記録した8月よりも3901億ウォン(約433億円)多く、最高記録を更新した。

カードローンは、銀行ではなくカード会社が提供する無担保融資を意味する。カードローンの正式名称は「長期カード融資」だ。一般的な信用融資とは違い、銀行に行ったり、担保や保証、書類の提出などの複雑な手続きなしに、クレジットカード認証だけで簡単かつすぐに申し込むことができる。特別な審査過程を経ず手軽に融資を受けられるという特徴があるため、カードローンは資金繰りに困った人にとって強い味方だった。

過去最高額を毎月更新していたカードローンの貸付残高は、9月には小幅な減少に転じていた。9月から2段階ストレス総負債元利金償還比率(DSR)を施行し、金融当局が第2金融圏の風船効果の影響を受けたかたちだ。また、カード業界が返済の遅滞率をコントロールするために四半期末に不良債権の償却を行ったことの影響も大きかった。

しかし、10月に入って第1金融圏の融資規制にともなう風船効果が増大し始めた。融資の道を閉ざされた個人が貸出に融資を受けられるカードローンに集中した。特に中・低信用者の偏り現象がさらに深刻化したと分析されている。健全性の悪化に加えて中・低信用者への融資を扱う貯蓄銀行が貸付の締め付けを行ったことで、多重債務者がカード会社を利用しているためだ。

これに対して、カードローンの平均金利も高い水準を維持している。NH農協カードを除く8つのカード会社の先月末時点のカードローンの平均金利は年14.44%で、先月に比べて0.13%上昇した。ウリィカードが15.39%で最も高く、ロッテカードが14.93%、サムスンカードが14.79%、ヒョンデ(現代)カードが14.48%の順だった。

一方、カードローンだけでなく現金サービスの残高も前月より増えた。現金サービスの残高は6兆8355億ウォン(約7590億円)で、前の月より1686億ウォン(約187億円)増加した。カードローンを返済できず、カードローンを借りたカード会社から再び融資を受ける貸還融資残高も1兆6555億ウォン(約1838億円)に達し、前の月に比べて小幅に増加した。ただし、決済性リボルビング払いの繰越残高は7兆1058億ウォン(約7890億円)で、前の月に比べて小幅に減少した。

金融当局はカードローンに対する警戒心を高めている。当局はただちにカードローンの総量規制に乗り出すものと見られている。先月から金融当局は一部のカード会社にリスク管理計画を課すなどの制限を加えている。少なくとも年末までは融資残高のコントロールにさらに拍車をかけるものとみられる。

カード業界の関係者は「カードローンから融資を受ける個人はほとんどが多重債務者である場合が多く、信用点数とは別に金利が高くなる傾向がある」と語り、「また返済の遅滞などによりカードローン融資債権が不良化する可能性も大きいため、高金利を維持しているとみられる」と説明している。

Copyrights(C) Edaily wowkorea.jp 107