最近、韓国政府と国会の内外で議論されている補正予算の規模は10兆ウォン(約1兆400億円)から30兆ウォン(約3兆1200億円)の間だ。一部では50兆ウォン(約5兆2000億円)の「スーパー補正予算」についても議論されたが、2年間続いた税収欠損などの財政状況を考慮せざるを得ない状況だ。

ただし、不足している歳入を考慮した場合、赤字国債の発行は不可避だ。赤字国債は市場造成のための国債とは別に純発行されるため、発行数が増えた場合は国債の金利が上がり、国家債務比率が高くなる。さらに最近は戒厳令の発布や弾劾問題などで対外信任度に対する懸念が高まっており、国家信用等級を意識せざるを得ないのが実情だ。

韓国政府の過去の補正予算を見ても超過税収、余裕基金の活用とともに国債は主要な手段として使われてきた。補正予算の編成要件を含め、主要な財政運営原則を規定した国家財政法が制定された2006年以降、計16回の補正予算のうち国債の追加発行により財源を確保したケースは9回に達した。赤字国債は少なくとも10兆ウォン以上が発行された。今回も10兆ウォンから20兆ウォン(約2兆800億円)の間で補正予算がなされた場合、予想範囲に該当する。

実際、今月の6日に格付け会社フィッチ・レーティングスは補正予算が行われるとの説にもかかわらず、格付けを据え置いた。フィッチは「最近の政治的不安定性の増加は今後数カ月間続く見込み」としながらも、「韓国の制度やガバナンス、経済を実質的に毀損するとは予想していない」とし、国家信用等級を「AA−」、等級見通しを「安定的」に据え置いた。

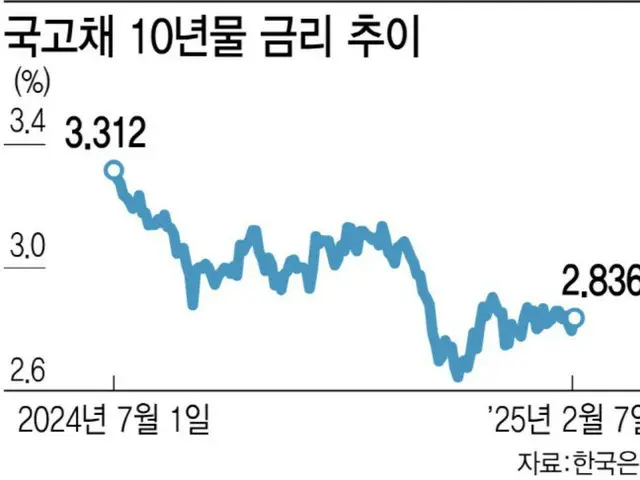

市場もすでに補正予算を既定事実として織り込んでいる。戒厳令騒動の初期だった昨年の12月上旬と比べると、現在の国債長期金利は約0.2%ほど高い。通常、市場では赤字国債1兆ウォンあたりの長期金利が大きい場合0.01%上昇すると予想するが、ある程度補正予算の可能性を消化している状況だとされる部分だ。また、11月の世界国債指数(WGBI)の編入を控えて年金基金や資産運用会社などの「大手」の資金が長期的に流入して需給が改善する可能性もある。

企画財政部の今年の国庫債の総発行限度は197兆6000億ウォン(約20兆5000億円)で前年比24.7%増え、過去最大規模となった。このうち赤字国債の純発行限度は80兆ウォン(約8兆3000億円)だが、補正予算が現実化した場合には100兆ウォン(約10兆4000億円)以上に増える恐れがある。企画財政部の関係者は「補正予算は明らかに国債市場に対して悪影響を与える要素だが、昨年からある程度織り込まれている状態」と述べ、「市場安定とそのための制度の改善などを継続する」と説明している。

専門家らも最近の景気状況を考慮すれば補正予算が必要なだけに、適正規模ならば赤字国債の発行にも耐えられると見通している。漢陽大経済学科のハ・ジュンギョン教授は「20兆ウォンから30兆ウォンまでは市場に大きなショック与える水準ではなく、今のように内需が沈滞している時は物価が上がるなど拡張財政の副作用も少なくなる見通し」と述べた。ミョンジ(明知)大学経済学科のウ・ソクジン教授も「最近は韓国政府が危機対応を行わないとの印象を与えることが対外信頼度により一層マイナス要因になるだろう」と述べ、補正予算の必要性に力を込めた。

Copyrights(C) Edaily wowkorea.jp 107