サムスン電子に対する市場の評価は肯定的だ。下半期にも半導体の新製品発売による好影響が続くものと予想されているうえ、これまでサムスン電子の株価にとって足かせとなっていた高帯域幅メモリー(HBM)の懸念も解消する気配が漂っているためだ。業界ではサムスン電子の第5世代高帯域幅メモリーのNVIDIAへの供給がまもなく始まるという期待が高まっているだけに、これまで半導体銘柄から疎外されていたサムスン電子の上昇傾向が持続すると分析されている。

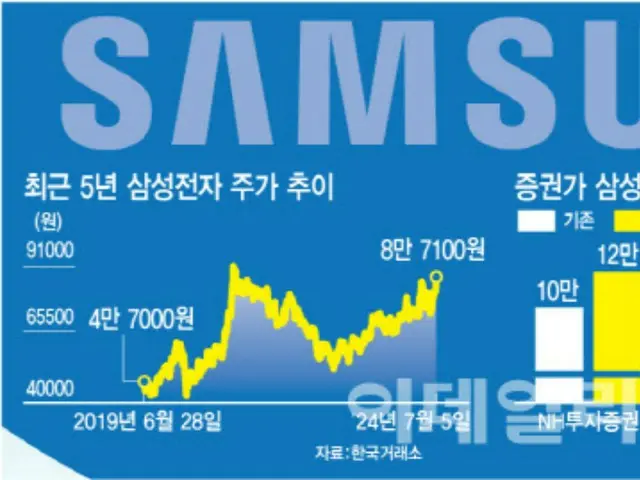

韓国取引所によるとサムスン電子は5日、前日比2.96%上昇した8万7100ウォンで取引を終えた。これは終値ベースで2021年1月25日(8万9400ウォン)以来3年5カ月ぶりの高値だ。

前日にNVIDIAの高帯域幅メモリーのテスト承認が間近だとの期待を受けて8万ウォン台を突破したサムスン電子の株価をこのように押し上げたのは、市場の期待値をはるかに上回った第2四半期の実績だ。サムスン電子の第2四半期の売上高は前年同期比23.31%増の74兆ウォン(約8兆6000億円)と市場予想値とほぼ同じだったが、営業利益は1452.24%増の10兆4000億ウォン(約1兆2000億円)と市場予想値を25%以上上回った。サムスン電子の四半期営業利益が10兆ウォンを越えたのは、2022年の第3四半期以降7期ぶりだ。

サムスン電子の第2四半期の好業績は、メモリー半導体部門がけん引したものと分析されている。BNK投資証券のイ・ミンヒ研究員は「DRAMとNANDの平均販売単価が上昇し、NANDを中心に在庫評価損の追加還入があったものと予想される」と述べた。

サムスン電子が第2四半期の暫定業績を出した5日の1日だけで、外国人投資家がサムスン電子株を1兆1846億ウォン(約1377億円)買い越し、機関投資家も5866億ウォン(約682億円)買い越した。個人投資家は同社の株価が3年5ヵ月ぶりの高値をつけると1兆7272億ウォン(約2008億円)規模を売り、利益確定に乗り出した。

証券業界では今後もサムスン電子に好材料が続くとみており、これまで人工知能(AI)半導体株の人気から疎外されてきたサムスン電子株が割安になっていたことも魅力となり、上昇圧力が強まるものと予想している。

これに伴い、サムスン電子の第2四半期の好業績発表以降、証券業界では目標株価を引き上げている。NH投資証券はこれまで10万ウォンとしてきた目標価格を12万ウォンに引き上げ、BNK投資証券もこれまで9万3000ウォンとしてきた目標株価を10万2000ウォンに引き上げた。ハナ証券もこれまで10万6000ウォンだった目標株価を11万7000ウォンに上方修正した。

証券業界ではこれまでサムスン電子の株価上昇を抑制してきた要素が解消される時期に入ったという分析が相次いでいる。NH投資証券のリュ・ヨンホ研究員は「下半期には半導体の新製品発表による好影響と高帯域幅メモリーに対する懸念解消の可能性が高まっているため、これまでの株価低迷の要因が解消されるものと期待されている」と述べた。

特にこれまでNVIDIAへの高帯域幅メモリーの供給でライバル会社に比べて遅れを取っていただけに、今後株価が大きく上昇するとの評価も出ている。ハナ証券のキム・ロクホ研究員は「メモリー需給が当初の予想よりも厳しい状況が続き、DRAMとNANDがこれまでの価格を上回っている」と述べ、「高帯域幅メモリーもNVIDIA以外の取引先に円滑に供給されており、第3四半期中にはNVIDIAに供給されるかどうかが決まると予想されている点を考慮すれば、同社の株価はライバル企業に比べて顕著な低評価領域」と評価している。

KB証券のキム・ドンウォン研究員も「過去1年間で世界のメモリー半導体企業の株価が2倍以上上昇したが、サムスン電子の株価はNVIDIAの高帯域幅メモリーの品質承認に対する懸念のため、20%の上昇にとどまっていた」と述べ「ただし第2四半期実績のサプライズは汎用DRAMとNANDの価格上昇が主導し、汎用DRAMの売上比率は年末に向けて拡大するものとみられ、下半期の業績改善幅が大きくなる見通し」と明らかにした。

Copyrights(C) Edaily wowkorea.jp 107